E-facturation : comment la réforme bouleverse les services ADV

La facturation électronique (e-facturation), notamment dans le cadre de la réforme française (factures structurées, plateformes PDP, e-reporting), constitue un levier de transformation majeur pour le service ADV. Au-delà d’une simple évolution réglementaire, elle entraîne une refonte profonde des processus de facturation et de gestion des flux, ainsi qu’une redéfinition des missions du service. L’ADV voit son rôle évoluer vers davantage de pilotage, de contrôle de la qualité des données et de coordination avec les fonctions finance, IT et clients.

Comment le service ADV peut-il tirer parti de la facturation électronique tout en maîtrisant les risques organisationnels et opérationnels ?

1. Nouvelles missions, nouveaux rôles : l’impact de la facturation électronique sur le service ADV

| ⬅️ AVANT… la facturation électronique | ➡️ APRÈS… la facturation électronique |

|---|---|

Missions

|

Missions

|

| Rôle : « Producteur de factures » | Nouveau rôle : « Garant du processus order to cash » |

2. Vers des processus ADV plus fluides et sécurisés grâce à la facturation électronique

a. Renforcement des contrôles en amont

La facturation électronique transforme en profondeur les processus ADV en renforçant la fiabilité des flux et en réduisant les interventions manuelles. Les factures étant désormais structurées et soumises à des contrôles automatiques, la moindre anomalie peut bloquer leur émission ou leur transmission.

Dans ce contexte, il devient indispensable de renforcer la qualité des informations utilisées tout au long de la chaîne de facturation. La standardisation des données clients, telles que les identifiants légaux, les adresses ou les codes TVA, constitue un prérequis incontournable. De la même manière, les conditions tarifaires et contractuelles doivent être fiabilisées afin d’éviter toute incohérence entre ce qui a été vendu, livré et facturé. Enfin, une synchronisation plus étroite entre les étapes de commande, de livraison et de facturation permet de sécuriser les flux et de limiter les ruptures de chaîne.

Cette évolution impose donc un changement de logique : le contrôle ne s’effectue plus après coup, mais en amont, dès la création de la donnée. On anticipe !

b. Gestion des rejets et statuts

La facturation électronique introduit également une nouvelle exigence en matière de gestion des rejets et des statuts. Le service ADV se trouve en première ligne pour traiter les rejets automatiques liés aux formats ou aux données obligatoires, mais aussi pour suivre les retours des clients via les plateformes de dématérialisation (PDP). Pour éviter les blocages prolongés, il devient nécessaire de définir des délais de traitement clairs et partagés (SLA internes), permettant une correction rapide et efficace des anomalies.

Dans cette optique, la mise en place de tableaux de bord dédiés constitue un levier précieux. Le suivi des factures bloquées, l’identification des motifs de rejet et la mesure des délais de correction offrent une visibilité accrue sur les points de friction et facilitent l’amélioration continue des processus ADV.

En anticipant les contrôles et en structurant la gestion des rejets, la facturation électronique devient ainsi un véritable levier de fluidité, de sécurisation et de performance opérationnelle.

c. Interaction accrue avec les outils

Pour assurer une gestion fluide et conforme des flux de facturation, l’ADV s’appuie désormais sur un écosystème d’outils interconnectés, qui doivent fonctionner de manière cohérente et synchronisée.

L’ERP reste le socle central car il concentre les données de gestion, les règles de facturation et les informations nécessaires à la production des factures.

À cela s’ajoutent les plateformes de dématérialisation partenaires (PDP), qui jouent un rôle clé dans la transmission, le contrôle et le suivi des factures électroniques, tant vis-à-vis des clients que de l’administration.

Enfin, les outils de CRM et de gestion des litiges complètent ce dispositif en permettant de tracer les échanges avec les clients, de suivre les anomalies et d’assurer une résolution rapide des points de blocage.

La capacité à naviguer efficacement entre ces différents outils devient ainsi un facteur déterminant pour sécuriser les processus et limiter les retards de facturation.

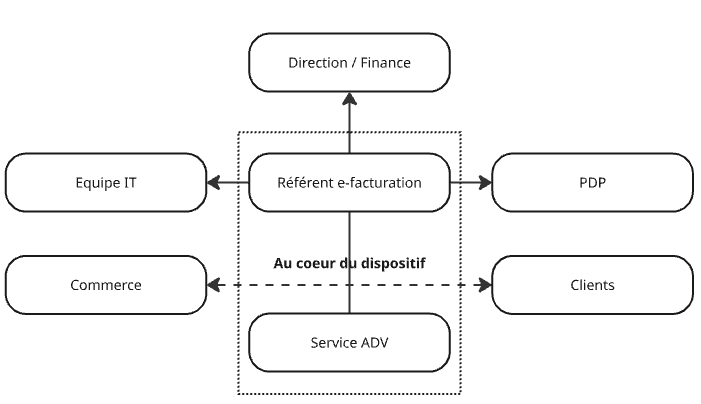

Dans ce nouveau contexte, le service ADV n’est plus un simple utilisateur en bout de chaîne. Il devient un acteur clé du système d’information, au cœur des flux de données et des interactions entre gestion, finance et clients.

3. Une nouvelle organisation ADV face aux exigences de la facturation électronique

a. Montée en compétences

La montée en compétences constitue un premier enjeu majeur. Les équipes ADV doivent progressivement s’approprier les formats de facturation électronique (Factur-X, UBL ou CII), tout en renforçant leur compréhension des notions fiscales et réglementaires associées.

À cela s’ajoute le développement d’une véritable culture de la donnée, indispensable pour garantir la qualité des informations échangées, ainsi que la capacité à analyser et comprendre des flux de facturation désormais largement automatisés.

Dans ce contexte, la formation devient un levier incontournable. Elle doit toutefois tenir compte de la diversité des profils, des niveaux de maîtrise et des parcours professionnels, en privilégiant des dispositifs adaptés et, lorsque cela est possible, individualisés.

b. Redéfinition des rôles

Cette évolution des compétences s’accompagne naturellement d’une redéfinition des rôles au sein de l’ADV. La diminution des tâches à faible valeur ajoutée, comme la saisie manuelle, libère du temps pour des missions plus structurantes.

Ainsi, dans de grosses structures, on voit émeger de nouveaux rôles orientés vers le pilotage, la coordination et la gestion des situations complexes comme par exemple : référent de la facturation électronique, coordinateurs ADV-Finance-IT, gestionnaire d’exceptions.

L’ADV évolue vers des profils plus analytiques et transverses, capables de faire le lien entre les enjeux opérationnels, financiers et techniques.

c. Collaboration renforcée avec d’autres services

Enfin, la transformation des missions de l’ADV renforce la nécessité d’une collaboration étroite avec les autres services de l’entreprise.

Les échanges avec la finance et la comptabilité se structurent autour des enjeux de conformité, de TVA et de clôtures.

La relation avec l’IT devient essentielle pour le paramétrage des outils (ERP, CRM), l’interfaçage avec les plateformes de dématérialisation (PDP) et la gestion des incidents techniques.

Les interactions avec les équipes commerciales gagnent également en importance, notamment pour sécuriser la qualité des commandes et des contrats.

Enfin, l’ADV joue un rôle clé dans l’accompagnement des clients face aux changements induits par la facturation électronique.

Dans ce nouveau paysage, le service ADV s’impose comme un point central de coordination, au cœur des flux d’information et des interactions entre les métiers, contribuant directement à la fluidité, à la conformité et à la performance globale de l’entreprise.

4. Facturation électronique : des gains concrets pour l’efficacité et la fiabilité du service ADV

Lorsqu’elle est correctement anticipée et structurée, la facturation électronique devient un véritable levier de performance pour le service ADV. L’organisation mise en place autour des données, des processus et des outils permet d’en percevoir rapidement les bénéfices opérationnels.

La fiabilisation des informations et le renforcement des contrôles en amont contribuent à une réduction significative des litiges, tout en limitant les factures rejetées ou émises avec retard. Les flux de facturation gagnent ainsi en fluidité, offrant une meilleure visibilité sur les encaissements et un pilotage plus fin de la trésorerie.

Les processus deviennent également plus fiables, plus lisibles et parfaitement traçables, ce qui facilite les échanges avec les clients, la finance et les autres services de l’entreprise. Cette structuration renforce la qualité du service rendu, l’image de l’entreprise et sécurise l’ensemble de la chaîne de facturation.

Au-delà des gains opérationnels, la facturation électronique contribue à la valorisation du rôle du service ADV. Moins centré sur des tâches de correction ou de ressaisie, l’ADV s’affirme comme un acteur clé de la performance financière et de la coordination transverse.

In fine, ces évolutions renforcent la performance globale de l’entreprise tout en apportant davantage de sérénité aux collaborateurs, dont les missions gagnent en clarté, en valeur ajoutée et en reconnaissance.

5. Les points de vigilance liés à la facturation électronique

Si la facturation électronique offre de nombreux bénéfices en matière de fiabilité et d’efficacité, sa mise en œuvre nécessite néanmoins une attention particulière sur certains points clés. Négliger ces aspects peut fragiliser la transition et limiter les gains attendus.

Le premier point d’alerte consiste à ne pas sous-estimer la charge liée à la gestion des exceptions. Malgré l’automatisation des flux, certaines situations complexes ou atypiques continueront d’exister et devront être traitées avec rigueur. Sans organisation adaptée, ces exceptions peuvent rapidement devenir sources de retards et de tensions opérationnelles.

Le second point est le temps alloué à la formation des équipes qui constitue également un enjeu majeur. La facturation électronique introduit de nouveaux concepts, de nouveaux outils et de nouvelles responsabilités. Des équipes insuffisamment formées risquent de multiplier les erreurs de saisie, les incompréhensions ou les corrections tardives, au détriment de la fluidité des processus.

Le troisième point concerne la qualité des données de base, qu’il s’agisse des informations clients, des produits ou des prestations, qui demeure un point de vigilance central. Des données non fiabilisées ou hétérogènes compromettent la conformité des factures et augmentent le risque de rejets par les plateformes.

Enfin, une organisation ADV insuffisamment alignée avec la finance et l’IT peut freiner la mise en œuvre de la réforme. La facturation électronique repose sur une forte transversalité : sans coordination claire entre les métiers, les responsabilités et les outils, les points de friction se multiplient.

Il est essentiel d’identifier et anticiper ces zones de vigilance pour sécuriser la transition, maintenir la performance opérationnelle et tirer pleinement parti des opportunités offertes par la facturation électronique.

En résumé

La facturation électronique transforme le service ADV d’un centre de production administrative en un acteur stratégique du pilotage de la performance et de la conformité. Avec son lot d’adaptations diverses.

La facturation électronique marque un véritable tournant pour le service ADV, qui évolue d’un centre de production administrative vers un acteur stratégique du pilotage de la performance, de la qualité des données et de la conformité réglementaire.

Cette transformation s’accompagne d’une refonte des missions, des processus et des modes de collaboration avec les fonctions finance, IT et les partenaires externes. Si elle génère des bénéfices significatifs en termes de fiabilité, de fluidité des échanges et de sécurisation des flux, elle implique également des adaptations organisationnelles majeures : montée en compétences, appropriation de nouveaux outils, gouvernance des référentiels et conduite du changement. Anticiper ces évolutions et structurer l’accompagnement des équipes constitue un facteur clé de succès pour faire de la facturation électronique non seulement une obligation réglementaire, mais surtout une opportunité durable de modernisation et de création de valeur pour le service ADV.